المعركة على تداول الأصول المقيدة بالقيمة الثابتة

السادة القراء الكرام، كما يدرك كثير منكم، فإن إدارة السيولة تمثل شغفي المهني. في هذا المقال، أعيد استعراض الأساسيات وأستعرض بإيجاز تطور تداول الأصول المرتبطة. من خلال تحليل هياكل السيولة والمنصات الأمثل لهذه الأزواج، سنعمق معرفتنا بالمفاهيم المحورية التي لا تزال تمثل الركيزة الأساسية لهذا القطاع اليوم. وسنركز في ذات الوقت على اثنين من أحدث حلول السيولة اللافتة للعام—Fluid DEX وEulerSwap—واللذين يستحقان متابعة دقيقة من مجتمع الصناعة.

البدايات في تداول الأصول المرتبطة (2018-2019)

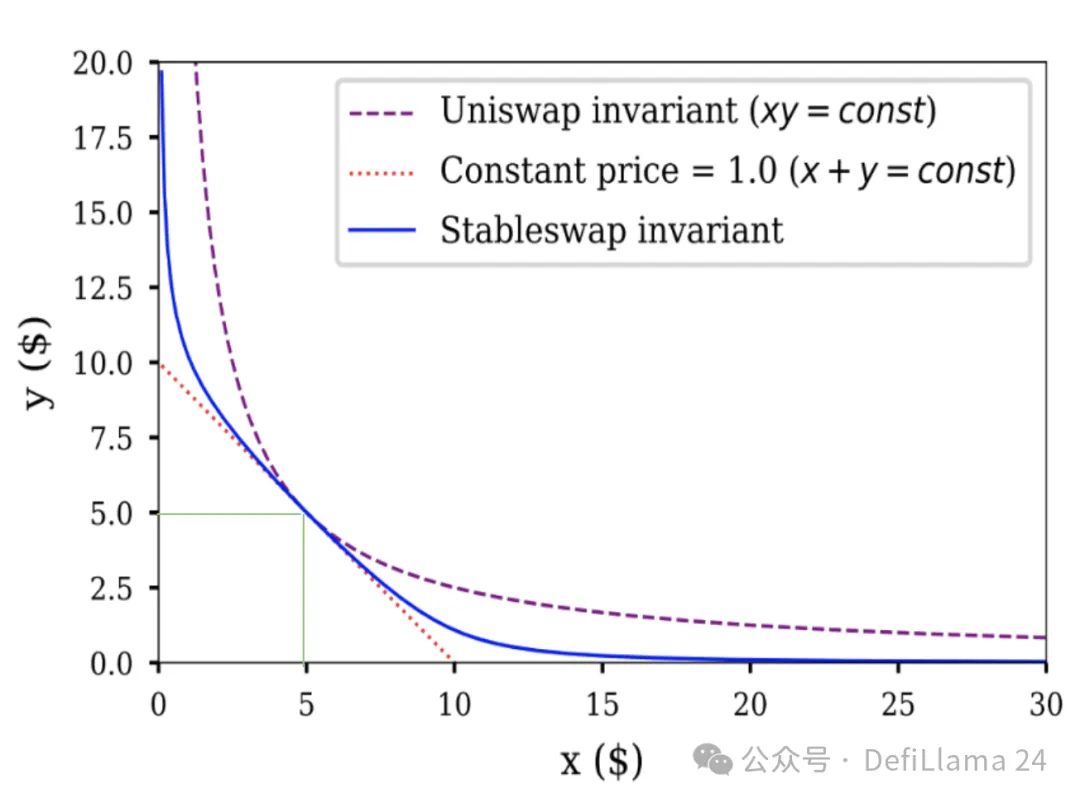

منذ أكثر من خمس سنوات بقليل، كانت منصات التداول على الشبكة الرئيسية تنحصر في Uniswap وBancor وعدد محدود من بورصات DEX المعتمدة على دفتر الأوامر مثل EtherDelta. كانت خيارات تداول الأصول المرتبطة محدودة للغاية، إذ كان من المألوف استخدام مجمع USDC/USDT على Uniswap V2—ممارسة اتضح لاحقاً أنها تتسم بجرأة مفرطة. لنركز على تلك الحقبة لفهم مظاهر عدم الكفاءة التي صاحبتها. فبالنسبة لمجمعات السيولة، تبقى حركة السعر النسبية بين الأصلين هي المؤشر الأهم: من سبق له توفير السيولة على زوج متقلب يدرك طبيعة هذه التحديات. مثلاً، إذا ارتفع ETH بقوة بينما انخفض LINK بشدة، ينتهي بك المطاف مع عدد أقل من ETH (الأصل الصاعد) وعدد أكبر من LINK (الأصل المتراجع). أما في حالة USDC/USDT—ذات العلاقة الوثيقة بين الأصلين—حتى أكبر فجوة سعرية سُجّلت (انحراف USDC المرتبط بحالة SVB) لم تتجاوز نسبة 10%؛ وفي الظروف الاعتيادية نادراً ما يتجاوز الفرق بضع نقاط أساس. ومع ذلك، كان Uniswap V2 ينشر السيولة على مدى سعري شاسع، موزعاً القيمة بالتساوي من 1 USDC = 0.0000000001 USDT وحتى 1 USDC = 10,000,000,000,000 USDT. عملياً، تبقى 99.9% من سيولة مجمع USDC/USDT غير مستغلة. ويظهر ذلك بوضوح في الرسم التالي:

x*y=k مقابل StableSwap

السيولة المؤثرة فعلياً (على فرض تساوي قيمة 1 USDC و1 USDT) تتركز عند تقاطع الخطين الأخضرين—وهي حصة ضئيلة جداً من المنحنى الكلي.

على العكس من ذلك، يبين اللون الأزرق في الرسم ذاته كيف يوزع StableSwap السيولة على العملات المستقرة. وبالنسبة للأصول متقاربة القيمة، يغطي المنحنى نطاقاً أوسع وأكثر فاعلية مقارنة مع معادلة Uniswap الثابتة.

StableSwap: ثورة الأصول المرتبطة (2020)

أدى إطلاق StableSwap إلى انتقال ضخم لسيولة العملات المستقرة، نظراً لكفاءته التي تفوق Uniswap V2 بأكثر من 100 ضعف. شكل StableSwap أول ظهور لمفهوم السيولة المركزة على الشبكة الرئيسية، متقدماً بذلك على Uniswap V3. لا يمكن مقارنة الاثنين مباشرة: Uniswap V3 أكثر مرونة، فيما يركز Curve’s StableSwap بعمق على تخصصه. ويستحق كلاهما الإشادة. علاوة على الكفاءة، أطلق Curve نموذج حوافز متقدماً—veCRV ومكافآت CRV—وقد تناولنا هذا المحور كثيراً. فالحوافز تمثل عنصراً جوهرياً لأزواج الأصول المرتبطة بالنظر إلى خصوصيتها: غالباً ما تسجل معدلات تداول أقل من الأزواج المتقلبة، وتبقى رسوم موفري السيولة محدودة (حتى فترة قريبة كانت الأزواج المتقلبة تفرض رسوماً بنسب 0.3–1%، أما الأزواج المرتبطة فظلت عند نسبة 0.05%). وترتفع الأحجام فقط في ظروف استثنائية (كما حدث يوم انحراف USDC). لهذا السبب، كنت أرى أن الحوافز أكثر أهمية للأزواج المرتبطة مقارنة بالمتقلبة. لكن مع قدوم Fluid DEX وEulerSwap، أعادت التجربة صياغة وجهة نظري. وقبل التطرق إلى هاتين المنصتين، لنعرّج على محطة مفصلية أخرى: إطلاق Uniswap V3.

Uniswap V3 والسيولة المركزة (2021)

جلب Uniswap V3 إمكانية تخصيص السيولة المركزة بشكل كامل لمختلف فئات الأصول، مما رفع كفاءة موفري السيولة بشكل جذري. غير أن هذه المرونة أضافت أيضاً مخاطرة الخسارة المؤقتة للأصول المتقلبة. وبالرغم من حداثة الفكرة وغياب البنية التحتية الداعمة في البداية، كان تبني النظام بطيئاً نسبياً. وقد أثبت تخصيص السيولة وفقاً لتحركات السوق أنه ابتكار نوعي، خاصة للأصول "شبه المرتبطة" مثل wstETH/ETH (ترابط قوي مع ميل للارتفاع النسبي)، أو LUSD/USDC (ترابط مع اختلاف مؤقت عن السعر المرجعي). في هذه الحالات، يتيح Uniswap V3 لموفري السيولة إعادة إنتاج كفاءة StableSwap العالية، مع تخصيص توزيع السيولة تبعاً لحركة السوق. كان ذلك تقدماً مهماً. إلا أن نقطة التحول الحاسمة ظهرت لاحقاً مع إطلاق Fluid DEX وEulerSwap.

حلول السيولة القائمة على الدين (2025)

اختصاراً، لن أفصل نموذجَي Fluid وEulerSwap هنا، بل أركز على ما يجعلهما تطوراً جوهرياً في هندسة السيولة. فقد بادرت Fluid بنظام يحول "الدين الذكي" إلى سيولة مباشرة. يمكننا تصور مستخدم عادي يضع ETH ضماناً ويقترض USDC—ولا يعنيه بالضرورة أي عملة مستقرة يتسلم، طالما أنها مرتبطة بالدولار الأمريكي. USDT ستقوم بالمهمة أيضاً. عبر آلية الدين الذكي، يحصل المقترض على مزيج من USDC وUSDT، يتغير باستمرار: يصبح دين المستخدم ذاته سيولة تلقائية لمجمع USDC/USDT، ما يقلل تكلفة الاقتراض إذ تتيح له آلية الرسوم تعويض الفوائد في أحيان كثيرة.

هذا الجانب يهم المقترض. أما على مستوى البروتوكول، فما تأثيره على Circle وTether؟ في الجوهر، تحقق هذه الآلية سيولة شبه مجانية دون الحاجة إلى حوافز خارجية. وبالنسبة لـCircle، هذا طبيعي بالنظر لدعمه من منظومة أوسع، أما لعملات مستقرة كـGHO وBOLD وFRAX، فهي نقلة نوعية. يتركز حديثي هنا حول Fluid، بينما تتشابه فكرة EulerSwap (ولو بتصميم مختلف). EulerSwap لا يزال في طور الاختبار، لكنه بدأ بتسجيل أحجام كبيرة لزوج USDC/USDT. من يدرك ذلك، يفهم رؤيتي: "في التمويل اللامركزي، ستصبح بروتوكولات مثل Euler وFluid أو نظيراتها هي المهيمنة في تداول الأصول المرتبطة مستقبلاً." ولو بدا ذلك غامضاً، يكفي أن نعيد التذكير: غالبية أزواج الأصول المرتبطة أقل سيولة ورسومها متدنية، وتحتاج DEXs التقليدية لحوافز ضخمة للحفاظ عليها. أما Fluid وEuler فبإمكانهما ضمان السيولة بتكلفة شبه معدومة. وإذا اندلعت—كما يحدث حالياً—حروب رسوم بين أزواج الأصول المرتبطة، لن تجد DEXs التقليدية مكاناً للمنافسة.

0xOrb: منافس جديد واعد (حوالي 2026)؟

لإكمال المشهد، هناك مشروع لم يُتَح بعد للمستخدمين لكنه يثير الاهتمام: 0xOrb. الفكرة واضحة: منصة لتداول العملات المستقرة تدعم n من الرموز (قد تصل إلى 1,000)، مع مجمع هائل لـUSDC وUSDT، يتوسع تدريجياً ليضم عملات مستقرة "بديلة"، ويوفر سيولة عميقة بين هذه الرموز والعملات الرئيسية. النموذج هذا يخدم الأصول المرتبطة محدودة الطلب، غير أني لا أعتقد أن هذه المجمعات ستسيطر يوماً على أحجام التداول الرئيسية (كأزواج USDC<>USDT أو cbBTC<>wBTC). وتستطيع هذه المجمعات دعم المبادلات عبر الشبكات، غير أن المخاطر والتعقيدات التقنية تجعل العائد غير مجزٍ، خاصة مع وجود تقنيات مثل CCTP التي تتيح تحويلات USDC وUSDT عبر الشبكات بشكل شبه فوري وبسعر واحد.

ما انعكاسات ذلك على مشغلي DEX النقية اليوم؟

الأمر الحاسم: حديثنا هنا عن أزواج الأصول المرتبطة، وتكرار هذه النماذج على الأزواج المتقلبة يكاد يكون مستحيلاً—كما تثبته خسائر مجمع السيولة الذكي + ETH/USDC في Fluid ومزودي سيولته. أما منصات مثل Aerodrome، حيث التركيز منصب على الأزواج المتقلبة، فلن يطالها تأثير يذكر. بينما تواجه DEXs المتخصصة في الأصول المرتبطة تهديداً قد يصل إلى مستوى الوجود. وختاماً، نستعرض حالتين بارزتين:

Curve: النهاية وشيكة ما لم يتم تجديد شامل

لا يزال تداول الأصول المرتبطة جوهر عمل Curve؛ ولا تزال الوجهة الأولى لسيولة العملات المستقرة. ورغم محاولات Curve (التي لم تحقق النجاح) لجذب أحجام تداول جديدة عبر CryptoSwap، إلا أن Fluid وEulerSwap يشكلان تهديداً جدياً لحصة Curve في السوق. ويبدو أن Curve قد لا يحتفظ بأي حجم تداول يذكر (وهو خرج فعلياً من قائمة العشرة الأوائل حالياً) ما لم يباشر إصلاحات جذرية: إعادة هيكلة veCRV لتعزيز كفاءة الحوافز (بالاستفادة من نماذج مثل veAERO)، وتفعيل crvUSD لرفع كفاءة DEX (كمثال، تمكين مزودي السيولة من اقتراض crvUSD)، وتطوير آليات سيولة جديدة للأصول المتقلبة لجذب تداولات إضافية.

Ekubo: منافس واثق في منعطف خطير

تواجه Ekubo صعوبات مضاعفة باعتبارها لاعباً جديداً. فرغم أنها تبدو DEX تابعة لإيثريوم مع نشاط تداول قوي، فهي بديل لـUniswap V4 يمنح مرونة أوسع في توزيع السيولة ورسوم أقل من DAO مقارنة مع Uniswap (رغم انخفاض مستوى القطاع برمته). إلا أن المشكلة أن أكثر من 95% من حجم التداول على USDC/USDT، مع هامش رسوم منخفض جداً (0.00005%) وحوافز كبيرة. Ekubo تخوض حرب أسعار خاسرة: لا يمكنها الاستمرار في منح هذه الرسوم المنخفضة (للعائد المطلوب لمزودي السيولة)، بينما Fluid وEuler قادران على ذلك (فحتى تحقيق 0.1% عبر الدين الذكي يمثل مكسباً للمقترضين).

بيانات Ekubo حتى 7 يوليو 2025: بلغت قيمة السيولة الكلية 2.6 مليون دولار، وحجم التداول اليومي نحو 130 مليون دولار، بينما لم تتجاوز الرسوم اليومية 662 دولاراً، مع نحو 8% من السيولة حُفزت بواسطة EKUBO. ووصلت المنصة تقريباً إلى حدها التشغيلي الأعلى. بدأت Ekubo "حرب الرسوم" هذه بمعدلات USDC/USDT لكنها مرشحة للخسارة وفق نموذجها الحالي. التمويل اللامركزي لا يكف عن المفاجآت. وكالعادة، أرجو أن يمنحكم هذا المقال منظوراً جديداً وفهماً معمقاً لواقع الأصول المرتبطة. وأتوقع تماماً انتقادات من مجتمع Ekubo جراء واقعية تحليلي—وهذا ما يزيد ثقتي بصحة آرائي. سبق أن نبهت إلى ثغرات أمان MAI—وبعدها بفترة قصيرة تم اختراقها وفقدت ارتباطها. كما حذرت من تلاعب R/David Garai—وفي ستة أشهر تم اختراق بروتوكوله واختفى تقريباً. وانتقدت فريق Prisma—وفي أقل من عام تم اختراق البروتوكول وتوقف نهائياً. ولا تزال القائمة تطول.

إخلاء المسؤولية:

- أعيد نشر هذا المقال من [tokenbrice] مع احتفاظ المؤلف الأصلي [tokenbrice] بكافة الحقوق. لأي استفسارات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، حيث سيجري النظر فيها وفق الإجراءات المعتمدة.

- إخلاء المسؤولية: جميع الآراء والمواقف الواردة تعبر عن وجهة نظر الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- فريق Gate Learn هو المسؤول عن الترجمة للغات الأخرى. لا يجوز نسخ أو توزيع أو اقتباس أي نسخة مترجمة إلا مع الإشارة الواضحة إلى Gate كمصدر.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟