# 数字资产税务管理:新兴领域的挑战与应对在Web3生态中,税务合规往往被忽视,但实际上是最具挑战性的方面之一。尽管目前某些地区对加密资产交易的监管尚未明确,但全球范围内,加密资产正逐步纳入主流税务体系,特别是在一些发达国家,申报要求日益细化和严格。从链上行为的透明性,到各类交易平台的报税难题,再到个人钱包的成本追踪义务,Web3世界正被一套更精密、更严格的税务框架所覆盖。值得注意的是,一旦合规通道开启,税务将成为首要门槛。对于全球资产配置需求的高净值投资者而言,了解这些制度变化不仅关乎当下,更是预判未来趋势、优化跨境布局的重要依据。本文旨在概述当前主流司法辖区中加密资产税务处理的核心要点与专业建议。## 加密资产的独特税务特性作为加密领域的财税专家,我们深知此类资产具有独特的税务处理场景:- 加密货币不受传统"洗售规则"限制,可实现更灵活的税损收割策略- 支持资产间直接兑换(如BTC-ETH或ETH-SOL),无需转换为法币这些特性使加密资产在税务处理上与传统投资有显著区别。然而,投资者最需警惕的是:多平台操作产生的复杂数据,常常在报税季引发追踪困难。加密税务管理并非年终突击任务,而是需要全年持续关注的工作——尤其是当投资者同时活跃于多个中心化交易所(CEX)和去中心化平台(DEX)时。需要注意的是,每笔交易、兑换、空投、质押收益或跨链转移,都可能触发即时纳税义务。## 中心化交易所的税务挑战当投资者使用主流中心化交易所时,平台提供的年度税务摘要通常存在两大问题:跨平台数据不完整和成本基准断裂。这与传统证券市场形成鲜明对比——在传统股票交易中,如果投资者将一家券商购买的股票转至另一家:1. 原始成本基准会自动同步转移2. 每次交易实时更新持仓数据3. 新的券商可直接生成准确的税务报表,完整呈现全年盈亢然而在加密世界,当资产从一个交易所转移到另一个时:- 成本基准归零重置(原始买入信息不随资产转移)- 跨平台流动形成数据断层(需手动补录每笔交易)- 报税季面临数据重构难题(遗漏记录将导致税务申报偏差)这种结构性缺陷,迫使加密投资者必须建立贯穿全年的交易台账体系。特别是当资产在多个CEX与DEX间流动时,每笔兑换、空投甚至跨链转移都可能成为应税事件的触发点。## 去中心化交易的复杂性使用DEX时,情况更为复杂。通过非托管钱包连接去中心化交易平台时,这些DEX既不提供税务报表,也不追踪成本基准,因此记录与核验每笔交易的责任完全落在投资者身上。若遗漏一次代币兑换,或忘记记录流动性池撤资的公允价值,税务申报就可能失真。这或将引发税务机关审查,甚至导致抵扣资格丧失。虽然某些应用能计算单一钱包地址的盈亏,但当资产在地址间转移时,这些工具往往失效——对活跃用户而言实用价值有限。更棘手的是:如果在DEX频繁交易,大概率处于亏损状态。但即便亏损也必须准确申报,才能获得抵扣资格。否则不仅可能丧失抵扣权,更可能面临税务稽查。除非是职业加密交易员,否则追踪每笔交易所需的时间和精力不仅是压力源,更会造成实际的经济损失。## 如何确保税务合规?有多种方法可为加密税务做好准备:- 从一开始就使用专业税务软件,但仍需人工核对交易逻辑,及时校准数据- 聘请熟悉加密生态的税务专家或财税顾问- 导出所有交易日志,交由专业会计构建成本基准,核算实际盈亏随着加密资产采用率提升,税务申报流程必将进化。在此期间,持续追踪交易活动对应对报税季至关重要。## 专业观点### 为何关注加密货币?机构对加密资产的投资已达到巨大规模。尽管加密货币波动性高于传统资产,但长期来看,主流加密货币的表现往往优于传统资产类别。### 加密资产与传统金融产品的税务处理差异加密资产在税务层面与股债产品存在根本性区别:1. 分钱包成本追踪:需独立核算每个钱包的成本基准(未来或将强制执行)2. 税务报告缺失:交易所极少提供类似传统金融产品的税务报告,尤其是对自托管资产基本无支持### 对税务专业人士的建议合规性已成为法定要求。未来的税务申报可能面临:1. 钱包级成本基准报告制度实施2. 新型数字资产税表的启用3. 自托管数字资产的交易所报告支持普遍缺失前瞻性税务机构正将以下核心能力整合为高端服务:- 加密资产税务申报- 税务稽查应对- 去中心化金融(DeFi)会计处理随着数字资产市场的发展,税务专业人士需要不断更新知识,以应对这一新兴领域的挑战。

加密资产税务管理:Web3投资者的新挑战与应对策略

数字资产税务管理:新兴领域的挑战与应对

在Web3生态中,税务合规往往被忽视,但实际上是最具挑战性的方面之一。尽管目前某些地区对加密资产交易的监管尚未明确,但全球范围内,加密资产正逐步纳入主流税务体系,特别是在一些发达国家,申报要求日益细化和严格。

从链上行为的透明性,到各类交易平台的报税难题,再到个人钱包的成本追踪义务,Web3世界正被一套更精密、更严格的税务框架所覆盖。值得注意的是,一旦合规通道开启,税务将成为首要门槛。

对于全球资产配置需求的高净值投资者而言,了解这些制度变化不仅关乎当下,更是预判未来趋势、优化跨境布局的重要依据。本文旨在概述当前主流司法辖区中加密资产税务处理的核心要点与专业建议。

加密资产的独特税务特性

作为加密领域的财税专家,我们深知此类资产具有独特的税务处理场景:

这些特性使加密资产在税务处理上与传统投资有显著区别。

然而,投资者最需警惕的是:多平台操作产生的复杂数据,常常在报税季引发追踪困难。

加密税务管理并非年终突击任务,而是需要全年持续关注的工作——尤其是当投资者同时活跃于多个中心化交易所(CEX)和去中心化平台(DEX)时。需要注意的是,每笔交易、兑换、空投、质押收益或跨链转移,都可能触发即时纳税义务。

中心化交易所的税务挑战

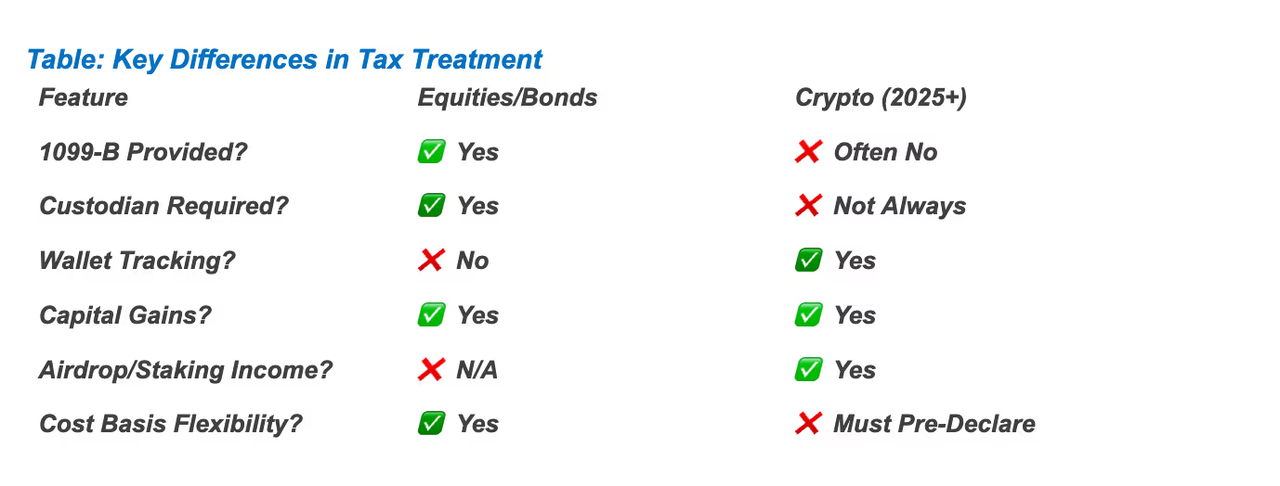

当投资者使用主流中心化交易所时,平台提供的年度税务摘要通常存在两大问题:跨平台数据不完整和成本基准断裂。这与传统证券市场形成鲜明对比——

在传统股票交易中,如果投资者将一家券商购买的股票转至另一家:

然而在加密世界,当资产从一个交易所转移到另一个时:

这种结构性缺陷,迫使加密投资者必须建立贯穿全年的交易台账体系。特别是当资产在多个CEX与DEX间流动时,每笔兑换、空投甚至跨链转移都可能成为应税事件的触发点。

去中心化交易的复杂性

使用DEX时,情况更为复杂。通过非托管钱包连接去中心化交易平台时,这些DEX既不提供税务报表,也不追踪成本基准,因此记录与核验每笔交易的责任完全落在投资者身上。

若遗漏一次代币兑换,或忘记记录流动性池撤资的公允价值,税务申报就可能失真。这或将引发税务机关审查,甚至导致抵扣资格丧失。虽然某些应用能计算单一钱包地址的盈亏,但当资产在地址间转移时,这些工具往往失效——对活跃用户而言实用价值有限。

更棘手的是:如果在DEX频繁交易,大概率处于亏损状态。但即便亏损也必须准确申报,才能获得抵扣资格。否则不仅可能丧失抵扣权,更可能面临税务稽查。

除非是职业加密交易员,否则追踪每笔交易所需的时间和精力不仅是压力源,更会造成实际的经济损失。

如何确保税务合规?

有多种方法可为加密税务做好准备:

随着加密资产采用率提升,税务申报流程必将进化。在此期间,持续追踪交易活动对应对报税季至关重要。

专业观点

为何关注加密货币?

机构对加密资产的投资已达到巨大规模。尽管加密货币波动性高于传统资产,但长期来看,主流加密货币的表现往往优于传统资产类别。

加密资产与传统金融产品的税务处理差异

加密资产在税务层面与股债产品存在根本性区别:

对税务专业人士的建议

合规性已成为法定要求。未来的税务申报可能面临:

前瞻性税务机构正将以下核心能力整合为高端服务:

随着数字资产市场的发展,税务专业人士需要不断更新知识,以应对这一新兴领域的挑战。