Si las stablecoins funcionan como se espera, supondrán una auténtica disrupción.

Reproducido bajo el título original: “The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive”

Resulta innegable: la percepción de que las criptomonedas aún no han supuesto ninguna innovación relevante pertenece ya al pasado.

En Wall Street, los profesionales conservadores suelen referirse a los “casos de uso” de las criptomonedas en tono sarcástico. Quienes ya cuentan con experiencia en el sector reconocen esta dinámica: los activos digitales surgen y desaparecen, generando titulares y estimulando la fiebre por las memecoins y los NFT. Sin embargo, más allá de la especulación y ciertos usos ilícitos, su utilidad real ha sido frecuentemente cuestionada.

Esta nueva oleada es, no obstante, distinta.

El 18 de julio, el presidente Donald Trump firmó la Stablecoin Act (GENIUS Act), aportando la tan ansiada claridad regulatoria para las stablecoins—tokens respaldados por activos tradicionales, habitualmente dólares estadounidenses—que reclamaba el sector. La industria atraviesa una fase expansiva, y los profesionales de Wall Street se apresuran ahora a posicionarse. La tokenización avanza a igual ritmo, con los volúmenes de activos on-chain creciendo notablemente: abarcando acciones, fondos del mercado monetario, capital privado y deuda.

Los innovadores muestran entusiasmo mientras las instituciones tradicionales expresan inquietud.

El consejero delegado de Robinhood, Vlad Tenev, sostiene que esta tecnología puede “sentar las bases para que las criptomonedas se conviertan en un pilar del sistema financiero mundial”. Por su parte, la presidenta del Banco Central Europeo, Christine Lagarde, alerta de que el auge de las stablecoins implica una “privatización del dinero”.

Ambas partes coinciden en la magnitud del cambio que se avecina. Los mercados tradicionales afrontan ahora un cambio estructural más radical que la especulación inicial de las criptomonedas. Bitcoin y otras monedas prometieron ser el oro digital; los tokens, sin embargo, se presentan como meros envoltorios o vehículos de otros activos. Si bien esto podría parecer irrelevante, algunas de las mayores innovaciones en las finanzas modernas—como los fondos cotizados (ETF), los eurodólares o la titulización de deuda—han transformado la manera en que se agrupan, fraccionan y reestructuran los activos.

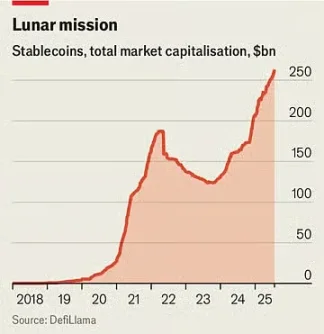

En la actualidad, existen stablecoins en circulación por valor de 263.000 millones de dólares, lo que representa un aumento del 60% en relación al año anterior. Según Standard Chartered, el mercado podría alcanzar los 2 billones de dólares en los próximos tres años.

En el último mes, JPMorgan Chase—el banco más grande de Estados Unidos—anunció su intención de lanzar un producto similar a una stablecoin, denominado JPMorgan Deposit Token (JPMD), a pesar del escepticismo que su CEO, Jamie Dimon, siempre ha mostrado hacia las criptomonedas.

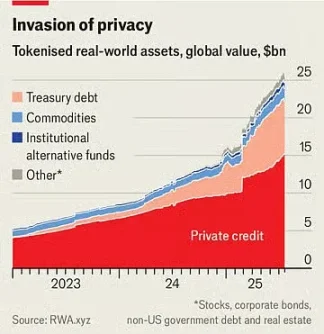

El valor agregado de los activos tokenizados ronda los 25.000 millones de dólares, aunque se ha duplicado en el último año. El 30 de junio, Robinhood puso a disposición de los inversores europeos más de 200 nuevos tokens, permitiéndoles invertir en acciones y ETF estadounidenses fuera del horario habitual de mercado.

Las stablecoins reducen drásticamente los costes de transacción y posibilitan liquidaciones prácticamente instantáneas, al registrar la titularidad de forma inmediata en una blockchain y eliminar intermediarios de los circuitos de pago tradicionales. Las operaciones transfronterizas, actualmente costosas y lentas, se benefician especialmente de esta tecnología.

Pese a que actualmente las stablecoins representan menos del 1% de las operaciones financieras mundiales, la GENIUS Act acelerará su implantación. La ley clarifica que las stablecoins no tienen la consideración de valores y exige que estén íntegramente respaldadas por activos seguros y líquidos.

Se rumorea que gigantes del comercio como Amazon y Walmart valoran lanzar sus propias stablecoins. Para los consumidores, estas stablecoins funcionarían como un saldo similar a una tarjeta regalo, utilizable en ese comercio y probablemente a menor coste. Esto supondría una amenaza para empresas como Mastercard y Visa, que obtienen alrededor del 2% de comisión por cada venta procesada en Estados Unidos.

Los activos tokenizados son representaciones digitales de otros instrumentos, como fondos, acciones de compañías o cestas de materias primas. Al igual que las stablecoins, agilizan y optimizan las transacciones financieras, especialmente en activos poco líquidos. Algunos productos, sin embargo, ofrecen más marketing que valor real. ¿Tokenizar acciones? Tal vez para operar 24 horas al día, ya que las bolsas tradicionales no precisan estar abiertas, aunque los beneficios para el inversor son discutibles: los costes de intermediación ya son muy bajos o nulos para muchos minoristas.

El impulso de la tokenización

No obstante, existen productos menos espectaculares.

Un ejemplo son los fondos del mercado monetario, que invierten en letras del Tesoro: sus versiones tokenizadas pueden emplearse como medio de pago. Igual que las stablecoins, están respaldados por activos seguros y se intercambian fácilmente en blockchain. Además, ofrecen mayores rendimientos que los bancos: la cuenta de ahorro promedio en EE. UU. paga menos del 0,6%, mientras que muchos fondos de mercado monetario alcanzan el 4%. El fondo tokenizado más importante de BlackRock supera ya los 2.000 millones de dólares.

“Estoy convencido de que, en el futuro, los fondos tokenizados resultarán tan familiares para los inversores como los ETF”, declaró Larry Fink, consejero delegado, en una carta reciente a los accionistas.

Esto puede afectar profundamente a las entidades financieras tradicionales.

Los bancos buscan su espacio en las nuevas estructuras de activos digitales porque perciben la amenaza de los tokens. La combinación de stablecoins y fondos tokenizados de mercado monetario podría reducir, a la larga, el atractivo de los depósitos tradicionales.

Según advierte la Asociación Americana de Banqueros, si las entidades pierden un 10% de los 19 billones de dólares en depósitos minoristas—su principal fuente de financiación barata—, el coste medio de captar fondos aumentaría del 2,03% al 2,27%. Aunque el conjunto de depósitos (incluidas cuentas empresariales) se mantendría, los márgenes de las entidades sufrirían una mayor presión.

Estos nuevos activos podrían revolucionar el sistema financiero en su conjunto.

Por ejemplo, quienes posean los nuevos tokens de acciones de Robinhood no son titulares reales de las acciones subyacentes; a efectos prácticos, ostentan un instrumento derivado que replica el valor del activo—incluidos los dividendos—pero no las acciones. Así, pierden los derechos de voto que otorga la propiedad. Si el emisor del token quiebra, los tenedores competirán con otros acreedores para reclamar los activos subyacentes. A principios de mes, la fintech Linqto—emisora de acciones de empresas privadas mediante vehículos ad hoc—entró en concurso de acreedores. Ahora, los compradores dudan de si poseen realmente los activos por los que pagaron.

La tokenización ofrece algunas de las mayores oportunidades del sector, pero también desafíos regulatorios considerables. Permitir la tokenización de activos privados ilíquidos crea nuevos mercados para millones de inversores minoristas, que pueden acceder a segmentos antes reservados a grandes patrimonios, abriendo puertas valoradas en billones de dólares que antes estaban cerradas. Así, el inversor minorista puede adquirir participaciones en algunas de las empresas privadas más prometedoras, activos que hasta hace poco le resultaban inalcanzables.

Esto plantea retos regulatorios fundamentales.

Organismos como la SEC estadounidense (Comisión de Bolsa y Valores) ejercen un control mucho mayor sobre sociedades cotizadas que sobre privadas; de ahí que las acciones cotizadas se consideren aptas para el pequeño inversor. Los tokens que representan acciones no cotizadas pueden, de facto, equiparar activos privados a los públicos en términos de liquidez. Sin embargo, mientras los emisores de ETF garantizan liquidez intradía comprando y vendiendo los activos subyacentes, los proveedores de tokens no asumen esa obligación. Si el volumen crece lo suficiente, los tokens podrían hacer que empresas privadas funcionen como públicas, sin cumplir las obligaciones de transparencia e información establecidas.

Incluso los reguladores abiertos a los criptoactivos exigen reglas claras.

La comisionada de la SEC Hester Peirce—apodada 'Crypto Mom' por su postura propicia—enfatizó el 9 de julio que los tokens no deben servir para eludir la normativa sobre valores. “Los valores tokenizados siguen siendo valores”, recordó. Es decir, las empresas emisoras de valores están sujetas—sea cual sea el formato—a las obligaciones de información. Sin embargo, la proliferación de activos estructuralmente novedosos obliga a los reguladores a intentar adaptarse de forma constante.

Este dilema sigue sin resolverse.

En conclusión, si las stablecoins realmente aportan utilidad, serán también profundamente disruptivas. Cuanto mayor sea el atractivo de los activos tokenizados para brokers, clientes, inversores, comerciantes y firmas financieras, mayor será el alcance del cambio que experimentará el sector financiero—una transformación tan prometedora como inquietante. Independientemente del resultado, es indiscutible que la visión de que las criptomonedas no han traído innovación importante quedó ya superada.

Aviso legal:

- Este artículo se reproduce de [TechFlow] bajo el título original, “The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive.” Los derechos de autor pertenecen a [The Economist]. Si tiene alguna reclamación en relación con esta reproducción, contacte con el equipo de Gate Learn. Atenderemos cualquier reclamación conforme a nuestros procedimientos establecidos.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo corresponden exclusivamente a su autor y no constituyen asesoramiento de inversión.

- El equipo de Gate Learn realiza traducciones a otros idiomas. Salvo indicación expresa de Gate, no está permitida la copia, distribución o plagio de los artículos traducidos.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?