El Telón de Acero cae: las alianzas de stablecoins se disputan el 2025

Yiwu y Hangzhou: donde fluyen libremente tanto el agua embotellada como las stablecoins

Sigue a @YBSBarker para ver cómo las stablecoins circulan con la misma fluidez que el agua.

Desde economías sumergidas de Asia, África y América Latina hasta la diáspora india asentada a orillas del mar Arábigo, una nueva cortina de hierro se extiende por el mundo en desarrollo.

Tras esa cortina operan los muros levantados por los grandes bancos y titanes fintech globales: Bank of America, JPMorgan (de todas las dimensiones), entidades financieras no bancarias, Wall Street, K Street, los “Cuatro Grandes” bancos estatales chinos y los centros de poder de Washington y Silicon Valley.

Estos bastiones emblemáticos y sus flujos de capital se mueven exclusivamente dentro de las finanzas tradicionales (TradFi). Sin embargo, todos ellos, en mayor o menor medida, han quedado bajo la influencia de las stablecoins—especialmente USDT, que junto a Justin Sun, cada vez controla más estos canales financieros.

La estrategia dispersa de Tether

Messari ha publicado recientemente su informe sobre stablecoins para 2025. Más allá de la sucesión de logotipos y patrocinadores, marca el comienzo de la batalla por la hegemonía de las stablecoins. Sea cual sea el segmento—stablecoins para pagos, liquidaciones internacionales o remesas C2C—casi todas las sendas apuntan a la alianza USDT–Tron, con USDC y Circle Payment Network (CPN) tratando de no quedarse atrás.

No obstante, el dominio de USDT en el universo de las stablecoins dista de ser inexpugnable. La Tron de Justin Sun ha consolidado un cuasi monopolio, mientras Tether diversifica en exceso. El “revenue share” de USDC con Coinbase y la adopción por Binance han erosionado la cuota de mercado de USDT. Por su parte, Ethena ha conseguido tracción con su modelo de “compra de votos”, asociándose con exchanges centralizados (CEX) para captar arbitraje y rentabilidad.

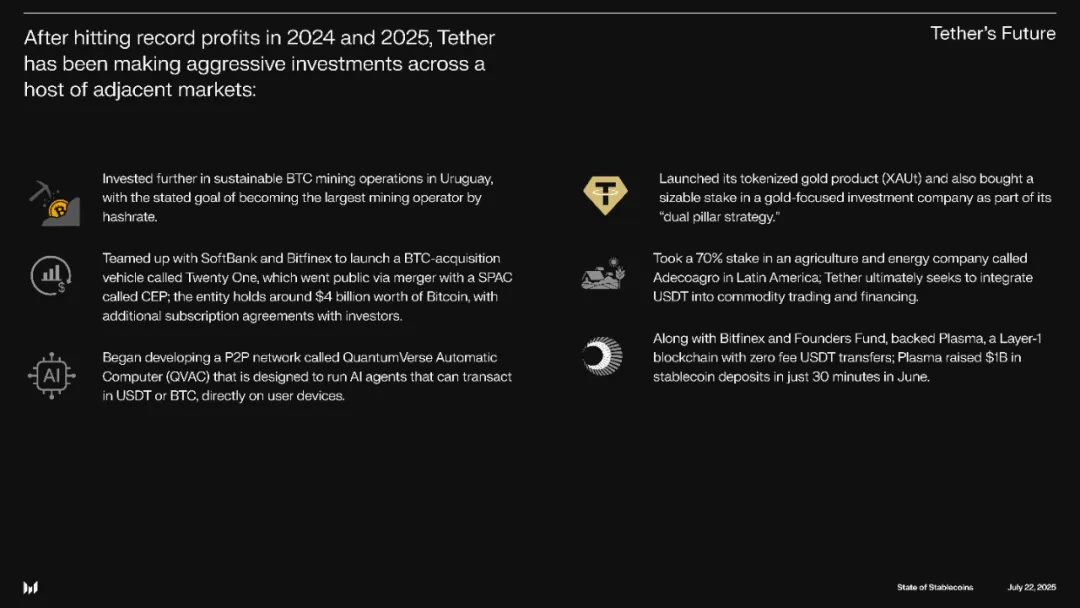

Imagen: Tether diversifica en negocios ajenos a las stablecoins

Fuente: @MessariCrypto

Dólar respaldado por oro —–> Petrodólar —–> Dólar stablecoin

Con un beneficio neto de 14.000 millones de dólares en 2024—superando a BlackRock—las stablecoins han dejado atrás las dudas tras el colapso de UST y han retornado al centro del escenario financiero mundial. Este resurgir ha sido el detonante directo de la GENIUS Act, que regula específicamente las stablecoins. No se trata solo de rentabilidad; las stablecoins han superado incluso a países como Alemania y se han convertido en compradores clave de deuda estadounidense.

La alianza entre el dólar y los bonos del Tesoro—tradicionalmente asociada al “petrodólar” y bajo el paraguas de la hegemonía militar de EE. UU.—se ve ahora reconfigurada: las stablecoins están transformando el modelo de comercialización de deuda a corto plazo, posicionándose no solo como complemento, sino como nueva encarnación del dólar.

Sin embargo, Tether no apunta a la confrontación o al compromiso directos. Sus ambiciones van mucho más allá: minería de Bitcoin, desarrollo de gestores de contraseñas, despliegue de nodos alimentados por energía solar en África, acceso a liquidaciones institucionales con Plasma y, en la línea de Jack Dorsey, construir a gran escala el ecosistema Bitcoin.

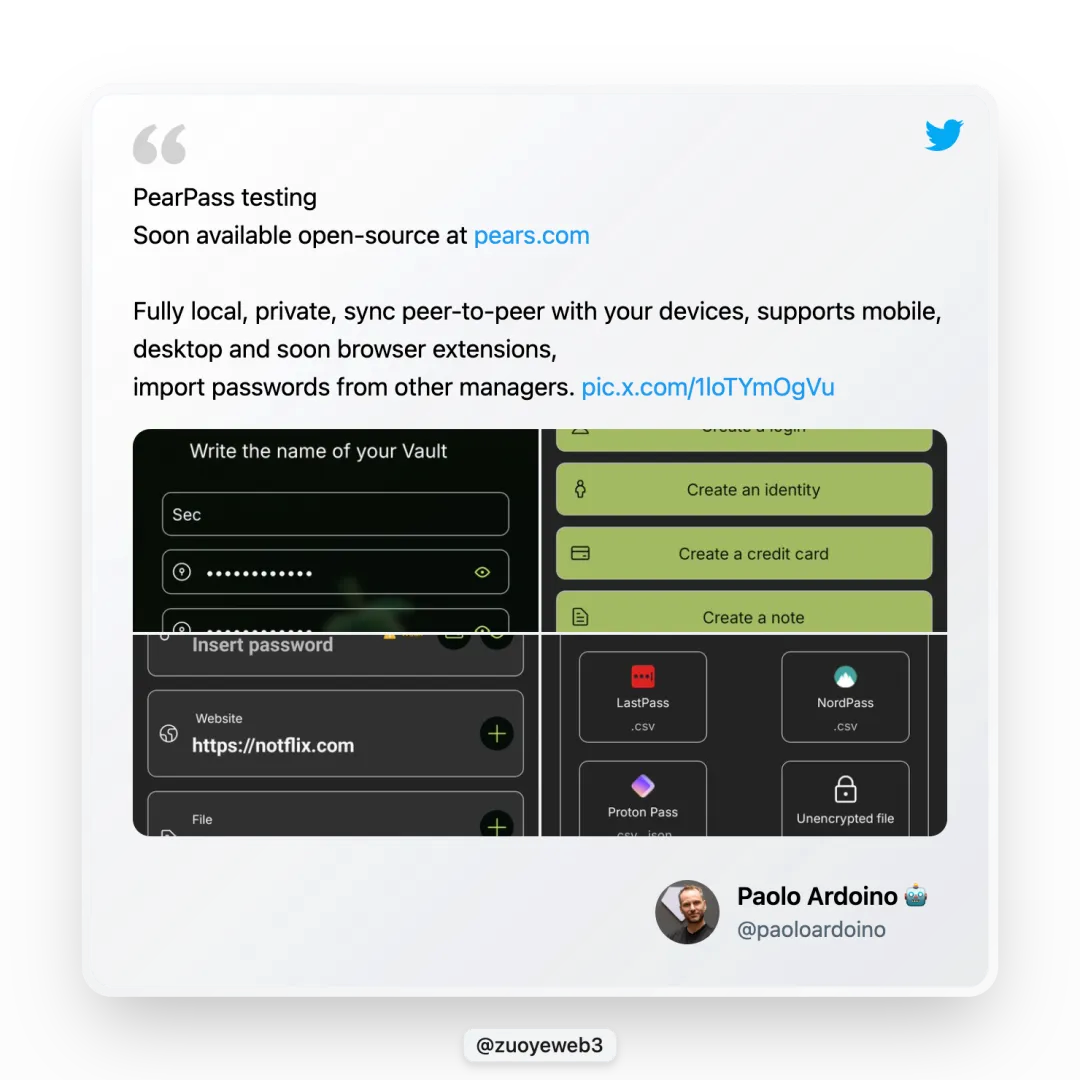

Imagen: Tether presenta el gestor de contraseñas Pears

Fuente: @paoloardoino

El 29 de junio, Paolo Ardoino, CEO de Tether, anunció el lanzamiento de Pears, un gestor de contraseñas gratuito y de código abierto. Aunque esta iniciativa no refuerza directamente el negocio central de Tether, sí demuestra su compromiso con la excelencia técnica y su misión fundacional—Tether apuesta por la tecnología motivada por la pasión, no por el beneficio inmediato.

En materia de Bitcoin, Tether marca una diferencia real.

Para Tether, la diversificación es propia de los grandes actores, pero el objetivo real está en expandir el ecosistema y las redes de pago de Bitcoin: la primera línea es toda una declaración de confianza a largo plazo, mientras la segunda supone un movimiento táctico para reducir la dependencia de Justin Sun.

En esa línea, la relación entre Justin Sun y Tether se ha debilitado con el tiempo. Sun ha intentado romper la dependencia del USDT con TUSD, USDD y FDUSD, mientras que Tether busca continuamente nuevas redes. A pesar de todo, ambas partes permanecen irremediablemente unidas y sus destinos siguen entrelazados. El auténtico interés de Tether sigue siendo Bitcoin—la figura de Justin Sun queda en segundo plano, y la ruptura parece inalcanzable.

El compromiso de Tether con Bitcoin, tanto en inversiones como en infraestructura, nunca ha flaqueado. El primer USDT se emitió en la red Omni de Bitcoin, aunque esa vía se agotó. Más recientemente, Tether ha desplegado su solución en el sidechain Rootstock y Plasma considera tanto BTC como USDT activos de primera clase.

Este entusiasmo trasciende la mera aspiración de legitimidad: se percibe como auténtica devoción. Personalmente, no pronostico un futuro brillante para Omni ni para Rootstock. Bitcoin, como oro digital mundial, disfrutará de longevidad; Plasma resulta prometedor, pero la competencia es intensa, lejos del monopolio de USDT en sus primeras épocas como stablecoin de referencia en pagos.

Pugnas por la hegemonía: la alianza Scar y las hienas

La historia enseña que los grandes imperios suelen desplomarse por conflictos internos—y la alianza en torno a USDT está lejos de ser una excepción.

¿Quién tomará el relevo de Tether—Plasma o Stablechain? A priori, Plasma parte con ventaja, pero la relación entre USDT y USDT0 sigue siendo ambigua. USDT0 funciona como una rama paralela promovida por Tether, independiente de Plasma, y ello hace que la disputa sucesoria resulte especialmente relevante.

Naturalmente, estamos ante desafíos internos del ecosistema. De puertas afuera, USDC lidera el avance hacia la regulación. La GENIUS Act proporciona un marco nítido, Circle ya ha implementado CCTP para interoperabilidad on-chain y ha adoptado ISO 20022 para conectar con SWIFT—logrando integración total entre sistemas on-chain y off-chain.

Si Circle representa a “Scar”, USDG sería la “alianza de las hienas”. Tras ser emisor de BUSD, Paxos apoya ahora USDG, enfrentando a CPN, Stablechain y Plasma con su Global Dollar Network (GDN). Esta red integra a exchanges líderes como Kraken, Bullish (desarrollado a partir de EOS y titular de 164.000 BTC), el gigante Galaxy y el pujante intermediario Robinhood.

Imagen: Red de miembros de GDN

Fuente: @global_dollar

Actualmente, las alianzas de stablecoins se estructuran en cuatro grandes grupos:

- • USDT: Binance–Tron–Tether–Bitfinex

- • USDC: Coinbase–Circle–Binance

- • USDG: Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- • USDe: Ethena–Arthur Hayes–Bybit

En conjunto, cubren el abanico de pagos, liquidaciones y fijación de valor. No obstante, sus mecanismos internos son opacos: la mayoría se basa en sistemas de “compra de votos”, popularizados en la Curve War por Convex y, ahora, dominantes en la era Pendle War LST/LRT gracias a Penpie y Equilibria.

Estos protocolos no solo presionan a los participantes clave, sino que diseñan incentivos para captar capital bajo su paraguas, alcanzar economías de escala y maximizar las recompensas de Curve o Pendle, que luego comparten con los usuarios.

El modelo de Lido es aún más directo: cualquier inversor minorista puede participar sin necesidad de operar nodos propios—basta con pagar una comisión a Lido. Lido se ha consolidado así como la mayor plataforma de “compra de votos” de Ethereum.

USDC replica esta estrategia, destinando el 60 % de los ingresos a Coinbase y Binance para consolidar su posición de segundo actor detrás de USDT—rentable, independientemente del margen, pero con la ventaja añadida de una alianza sólida. Cuando Silicon Valley Bank quebró y USDC perdió la paridad (bajando a 0,87 dólares), Coinbase mantuvo su respaldo.

Ethena, con USDe, sigue un modelo idéntico. Prácticamente todos los principales CEX están invertidos—Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini y MEXC. Ethena da cabida a todos los exchanges centralizados, lo que representa su gran acierto estratégico: los CEX reciben tokens ENA a cambio de facilitar la cobertura y estabilidad de USDe.

Las grietas empiezan a hacerse patentes en la alianza de USDT. En la carrera por la liquidación institucional, USDT queda rezagado frente al avance de USDC y, además, Ethena ya ha colaborado con BlackRock para lanzar USDtb y con Securitize para la cadena institucional Converge.

En consecuencia, USDG ofrece el 97 % de los ingresos por emisión a los participantes de su ecosistema—dispuesto a operar a pérdidas para ganar cuota y aspirando así a arrebatar a USDT y USDC la posición de tercera fuerza. Igual que en las guerras chinas del reparto a domicilio, sólo el tiempo dirá quién sobrevive a las guerras de las stablecoins y quién asume el coste definitivo.

Conclusión

Las guerras de las stablecoins, en su undécimo año desde que debutó USDT en 2014, han sido largas y llenas de acontecimientos. Las stablecoins offshore del RMB surgieron poco después de USDT y han alcanzado una escala similar. Por ejemplo, Huobi llegó a admitir operaciones directas denominadas en RMB, igual que Kraken ahora cotiza en dólares estadounidenses.

Confiemos en que esta vez el mercado evite un escenario de “el ganador se lleva todo” y que el poder de fijación del precio de Bitcoin vía hash no quede nuevamente en manos ajenas.

Al fin y al cabo, el agua puede volver tras su marcha, pero el dinero que se va quizá no regrese nunca.

Aviso legal:

- Este artículo ha sido republicado de [Zuoye Waimoshan], reservando todos los derechos el autor original [Zuoye Waimoshan]. Para solicitar reproducciones, contacta con el equipo de Gate Learn. El equipo responderá a la mayor brevedad según el proceso establecido.

- Aviso: las opiniones y puntos de vista expresados en este artículo pertenecen únicamente a su autor y no constituyen asesoramiento de inversión.

- Otras versiones idiomáticas han sido traducidas por el equipo de Gate Learn. Salvo referencia expresa a Gate, no está permitida la copia ni distribución de los contenidos traducidos sin autorización.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?