Криптовалютні венчурні фонди відкрили для Волл-стріт нову сторінку розвитку, залучивши історію зі $2 трильйонами

Неочікувано найпомітнішою темою на американському фондовому ринку стали не досягнення штучного інтелекту, а хвиля компаній, які ось-ось покинуть біржу через фінансові невдачі. За останні місяці на ринку капіталу США спостерігається безпрецедентний інтерес до зворотних злиттів, причому зростають і обсяг, і частота таких угод.

Публічні компанії масово відмовляються від колишніх бізнесів, обираючи криптовалюту як головну стратегію, що призводить до стрімкого — подекуди багаторазового — зростання їх акцій у короткі терміни. Американський фондовий ринок перетворюється на експериментальний майданчик для ризикованих криптофінансових рішень. Цього разу саме криптовалютні венчурні фонди змогли донести свою ідею безпосередньо до Волл-стріт.

Ринок США: феєрверк DAT, запущений «каталізаторами ринку»

Коли Primitive Ventures інвестував у Sharplink три місяці тому, складно було уявити, що криптобіржовий сегмент так швидко стане переповненим. «Тоді про це мало хто говорив, але за останні місяці ринок розігрівся як ніколи», — каже партнерка Primitive Єтта.

У червні Sharplink Gaming оголосила про залучення $425 млн, ставши першою публічною компанією США з резервами в Ethereum. Це спричинило зростання акцій удесятеро. Як єдиний інвестор із Китаю, Primitive викликала фурор у місцевій криптоспільноті.

«На ринку низька ліквідність, але інституційний попит — вражаючий. Обсяги торгівлі біткоїн-ETF значні, а відкритий інтерес до біткоїн-опціонів на CME уже перевищив Binance», — пояснює Єтта. У квітні Primitive провів внутрішній аудит і сфокусував інвестиції на конвергенції CeFi та DeFi, ставши одним із найбільш активних гравців напрямку.

Нині Primitive щодня одержує запрошення від інвестбанків щодо участі у залученні капіталу для нових крипторезервних компаній. Банки виконують роль посередників — шукають проєкти, налагоджують контакти, організовують roadshow для команд, які шукають інвестиції.

За місяць команда Primitive розглянула щонайменше 20 крипторезервних проєктів, але офіційно оголошено поки що лише про Sharplink та MEI Pharma (Litecoin-резерви). Обережність зумовлена надмірною спекулятивністю на ринку; з травня команда уважно відслідковує ознаки піку.

«Зараз ринок значно перегрітий — це ми відчуваємо щодня», — підтверджує Єтта для Dongcha Beating. Команда готує денні звіти та постійно аналізує можливі стратегії виходу. «Резервні криптокомпанії — це фінанcова новація: можна бути оптимістом щодо базових активів у довгостроковій перспективі, але в періоди падіння ризики різкої втрати капіталу та бульбашки реальні».

Для порівняння, Pantera готується до активного розширення. Цей фонд із 12-річною історією навіть увів нове поняття — DAT (Digital Asset Treasury). На початку липня Pantera запустила DAT Fund.

У меморандумі для інвесторів партнер Pantera Cosmo Jiang зазначив: «Вкрай рідко інвестор опиняється на старті нового класу активів. Вчасно розпізнавати це і діяти миттєво — визначально».

Pantera пропонує просту стратегію: якщо показник Bitcoin Per Share для компанії зростає щороку — інвестуючи в її акції, ви фактично накопичуєте біткоїн через фондовий ринок.

Компанії-резерви на кшталт MicroStrategy працюють за принципом: якщо ринкова капіталізація перевищує балансову вартість криптоактивів, вони залучають кошти через приватні розміщення, конвертовані й привілейовані акції для покупки нового крипто. Додаткова премія власних акцій дозволяє нарощувати резерви із меншими витратами на кожну одиницю активу.

Інвестори орієнтуються на коефіцієнт mNav (ринкова капіталізація до чистої вартості активів), оцінюючи премію та спроможність до залучення капіталу. «Очевидно, фондовий ринок мінливий: інколи активи сильно переоцінені, тож саме тоді доречно залучати капітал через фінансові інструменти. Ви фактично монетизуєте волатильність. Саме тому премія може зберігатися роками», — ділиться Cosmo для Dongcha Beating.

У квітні Pantera інвестувала в DeFi Development Corps (DFDV), яка тримає в резервах Solana (SOL) — це перша публічна компанія США, що зберігає не Bitcoin, а інший криптоактив у трежері. За останні шість місяців акції DFDV виросли більш ніж у 20 разів.

Це була справжня антикризова інвестиція: майже всі від неї відмовилися, і фактично всю суму раунду $24 млн вклала Pantera.

Команда DFDV — здебільшого колишні топ-менеджери Kraken, а CFO керував валідатором Solana. Глибока технічна експертиза й досвід у традиційних фінансах викликали довіру Pantera. «Ми навіть передбачили захист від втрат, але DFDV перевершила очікування».

«Ключовим у моєму баченні став вихід Coinbase у S&P 500 — тепер кожен глобальний фондовий менеджер бачить крипто». Із часу перемоги Трампа криптовалюта дедалі активніше проникає у класичний ринок капіталу. IPO Circle фокусувала увагу світу на стейблкоїнах, вихід Robinhood у RWA знову надихнув тренд токенізації, а зараз новою гарячою темою став DAT.

Вже менше, ніж за місяць після DFDV, Cantor Equity Partners звернулася до Pantera. Успіх DFDV пришвидшив реалізацію біткоїн-планів SoftBank і Tether, завдяки чому CEP залучила близько $300 млн, і Pantera знову стала головним інвестором.

Pantera профінансувала DFDV та CEP із фондів Venture Fund і Liquid Token Fund — спочатку команда думала, що це будуть єдині дві інвестиції у цьому сегменті.

Та ринок виявився швидшим за очікування. Через обмеження на концентрацію активів Pantera запустила новий DAT Fund.

1 липня DAT Fund стартував із запланованими $100 млн, а вже 7 липня був перепідписаний. Інтерес LP змусив Pantera відкрити збір у другий DAT Fund. До середини місяця капітал першого фонду був повністю інвестований.

У публічних угодах Pantera зазвичай виступає головним інвестором. Оскільки DAT-компанії спочатку мають низьку ліквідність, їхні акції часто торгуються з дисконтом. Саме основний інвестор допомагає сформувати початкову ліквідність і стабілізувати спреди.

Роль «якорного інвестора» — це стратегічний підхід: «Ми отримали майже 100 пропозицій DAT за два місяці. На Pantera часто виходять першою: ми діємо раніше, демонструємо лідерство думки й готові робити великі чеки, якщо впевнені в ідеї».

Pantera не підтримує всі DAT-компанії. Але для DAT визначальною є здатність створити переконливу історію. Рішення Pantera щодо Sharplink і Bitmine частково пояснюються вмінням цих компаній формувати консенсус. Bitmine стала першим кейсом для DAT Fund, знову під керівництвом Pantera.

2 червня Джозеф Любін, один із лідерів Ethereum, здійснив зворотне злиття Sharplink — так з’явилася перша публічна компанія з резервами ETH. 12 червня він та інші визнані експерти оприлюднили для інституціоналів фундаментальний аналіз ETH через Etherealize.

30 червня на біржу вийшла Bitmine — друга компанія з резервами ETH. «Криптоексперт Волл-стріт» Томас Лі активно просуває ETH у ЗМІ, а акції Sharplink різко зросли, розпочавши своєрідну «гонку Ethereum».

«Щоб справді отримати фінансове плече, DAT-компанія має досягти капіталізації від $1 до $2 млрд», — каже Cosmo для Dongcha Beating. «Тільки тоді можливе залучення премії та доступ до інституціоналів через конвертовані та привілейовані акції».

До цього DAT повинні переконати не лише криптовалютих гравців, а й широку роздрібну аудиторію. «Потрібно розповідати історію просто мовою, щоб люди повірили і долучилися. Майданчик має " uwірити в можливість" такого підходу».

Стійка довіра — ще одна запорука успіху DAT. Традиційний фінансовий сектор вимагає максимальної прозорості та дисципліни; DAT-команди мають досконало володіти криптою й одночасно дотримуватися вимог до розкриття інформації та відповідності нормативам SEC, інтегруючись у капітальні ринки США.

«Ми докладаємо максимум зусиль до перевірки проєктів. Статичне співвідношення mNav — не головне. Чи чітко визначено керівництво? Чи можуть постійно залучати інвестиції? Чи здатні створити нову бізнес-модель? Саме це формує сильну команду DAT».

Окрім Bitcoin, Ethereum і Solana, Pantera інвестує у DAT із резервами великих альткоїнів. Зміст наративу змінився: Bitcoin DAT зростають завдяки фінінжинірингу, топ-токени приносять дохід через стейкінг/DeFi, а протоколи альткоїнів мають реальне впровадження та дохід, забезпечуючи інвесторам додатковий потенціал росту через DAT.

Для багато яких DAT на альткоїнах стартові резерви надає сам протокол чи ключові власники токена.

Наприклад, для стратегічної компанії Sonnet BioTherapeutics (SONN) від Hyperliquid Paradigm надав понад 10 млн HYPE токенів наприкінці року. За даними Dongcha Beating, компанію Ethena StablecoinX створив фонд Ethena, що дозволяє PIPE-інвесторам інвестувати напряму в ENA чи USDC.

Через низьку ліквідність котирування DAT на альткоїнах сильно зростають після новин, створюючи переваги для обраних. У випадку SONN офіційний реліз відбувся 14 липня, але акції вже зросли вчетверо з 1 липня, до анонсу.

Недавно компанія-резерв CEA для BNB, яку підтримує YZi Labs, зіткнулася зі схожою дилемою. Для уникнення "зливу" команда купила декілька американських shell-компаній, фінальну обрали "з ходу", втім інсайдерська торгівля почалася за кілька годин до анонсу 28 липня.

Багато інвесторів остерігаються ризиків «самоздійснення угоди» для DAT на альткоїнах. Криптовалюта мало ліквідна, тому великі токени складно продати за справедливою ціною. Введення в DAT перетворює штучну ліквідність у реальну на ринку США.

Головне питання: чи реально даєте інвестору перспективу росту, чи просто створюєте «ліквідність для виходу»? «Чимало DAT котируються у "сірих зонах" регулювання — нижчі біржі — але так легітимність і комплаєнс не побудувати. Без справжньої премії на капітал кінцева картина — чергова гра у "музичні стільці"».

Регуляторний ризик серйозний: якщо SEC визнає альткоїни цінними паперами — структуру DAT доведеться кардинально змінювати. Та Primitive і Pantera розглядають цей ринок як виграшний: «Ліквідність у США суттєво краща, права акціонерів захищені краще. DAT-підхід вигідніший за прямі криптоінвестиції з точки зору ризику й доходності», — зазначає Єтта.

Поза ринком США: боротьба за статус «наступної MicroStrategy»

Експерти не сумніваються: ринки США є найефективнішими, найліквіднішими й найвідкритішими. Nasdaq залишається ідеальним майданчиком для нової MicroStrategy, а глобально мета — стати другою Metaplanet.

За рік акції Metaplanet принесли інвесторам прибуток удесятеро, що підкреслило значення арбітражу в азійських регіонах.

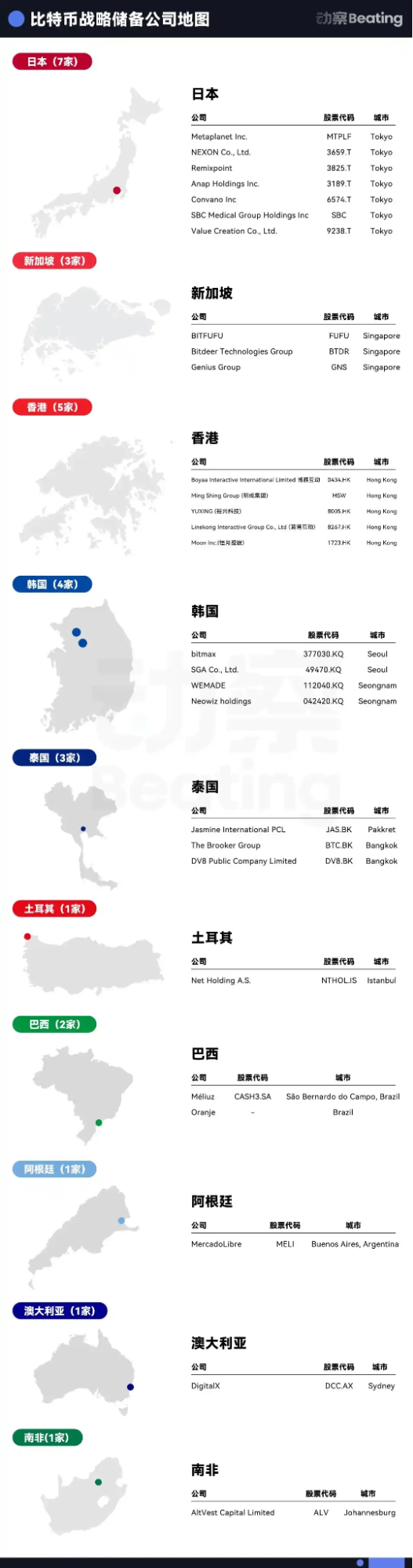

Азія першою запустила тренд компаній із біткоїн-резервами. У середині 2023 року Waterdrop Capital і China Pacific Insurance Asset Management (Hong Kong) заснували Pacific Waterdrop Fund, який інвестував у HK-компанію Boyaa Interactive, що додала біткоїн-резерви. Після буму MicroStrategy у 2024 Waterdrop активізував вкладення: вже п’ять HK-компаній у портфелі, і до кінця року планується не менше десяти.

«У США вже тиснява — наступна хвиля прийде з-за меж», — оцінює Nachi, трейдер, що зараз заробляє на тренді біткоїн-компаній. Його ставка на Nakamoto Holdings принесла 10-кратний прибуток.

На початку року Nachi став LP у Mythos Venture — фонді для азійських біткоїн-резервів. Останній кейс — вихід на біржу DV8 у Таїланді, який залучив 241 млн бат і став першим біткоїн-гравцем у Південно-Східній Азії.

Також Nachi активно вкладає власний капітал у регіональні проєкти з сімизначними чеками. Наприклад, у квітні Oranje (Бразилія, через Itaú BBA) залучила під $400 млн, ставши першим біткоїн-резервом Латинської Америки.

«Ми бачимо шанс у Японії, Кореї, Індії, Австралії для цього формату», — каже він. У Mythos Nachi перейшов від LP до «квазі-GP», шукаючи цілі для M&A по Азії, більшість часу проводячи на зустрічах із власниками shell-компаній.

На цих ринках перемогу приносить швидкість: хто перший — той отримує увагу та перевагу, але й арбітраж стає гонкою з часом.

Вартість shell-компанії коливається: десь її купують за $5 млн, для DV8 це вже $20 млн.

Від підписання до старту торгів зазвичай проходить 1–3 місяці — залежить від регуляторного розгляду. Загальний цикл — щонайменше пів року, часто й довше.

Угода з DV8 тривала майже рік і була завершена в липні. Серед інвесторів — UTXO Management і Sora Venture (автори Metaplanet).

Sora нещодавно придбала корейську софтвер-компанію SGA. «Азійські, особливо південно-східноазійські ринки — справді великі, але це неочевидно для іноземців», — пояснює Luke, партнер Sora Ventures, Dongcha Beating.

«Усі грають на швидкість, але гнучкість і швидкість Sora унікальні». Місцеве регулювання — суттєва перепона, адже більшість венчурних інвесторів не має комплексного досвіду M&A і дотримання норм у цій частині світу.

Sora діє у партнерстві з локальними гравцями, щоб пришвидшити погодження із біржею та регуляторами. Перехід SGA завершено менш ніж за місяць — новий рекорд Korea Exchange.

Особливість ще й у структурі капіталу. «Модель mNav підходить лише для зрілих гравців із великими біткоїн-запасами, молоді фірми працюють за іншими правилами. На ринку США DAT мають структуру “super-voting” та керують розмиванням частки.

Більшість азійських публічних компаній цього не має, тому діапазон випуску акцій обмежений. Команди планують залучення ретельно, часто використовуючи операційний кеш для викупу акцій та мінімізації розмивання. DV8 вже має ліцензії і невдовзі запускає торгівлю криптоактивами.

Sora зараз завершує угоди на Тайвані та працює над другою біткоїн-компанією в Японії. У травні вони купили 90% акцій HK-дистриб’ютора Top Win, що котирується у США, і зроблять з нього Asia Strategy. «Мета — створити 9–10 “Metaplanet” в Азії й об’єднати їх в американський холдинг для глобального доступу інвесторів».

Top Win вже залучилася до угод із Metaplanet, Hengyue Holdings, DV8, SGA і завершує перший раунд. Sora Ventures розвиває стратегію «багато дрібних учасників», залучаючи до $10 млн із блокуванням на шість місяців.

Luke розраховує, що Top Win стане власником 30% акцій азійських операторів і 60% активів у біткоїнах, пропонуючи унікальну інвестиційну історію. Та все це поки лише наміри — чи буде азійська премія стійкою й чи варті цього інвестори США, вирішить час.

«В Азії високий старт, але низький верхній поріг. Для масштабування потрібен лістинг у США — тільки так виходиш на глобального інвестора й капітал». Поки інвестори полюють на «альфу» в арбітражі компаній-резервів по всьому світу, всі визнають: головною рушійною силою є позитивні зміни регулювання у США.

«Якщо закони про держрезерви Bitcoin ухвалять, покупки уряду США змусять долучитися суверенні фонди й уряди інших країн — це може запустити нескінченний тренд зростання», — переконаний Nachi.

Люди, яких рятують «криптоакції»

На відміну від ведмежого ринку криптовалют, DAT-сегмент зараз «на піку» — привертає увагу і дає шанс на порятунок тим, хто застряг у крипторинку. «Кожен топ-100 криптопроект вже розглядає запуск DAT», — ділиться інвестор із Dongcha Beating.

З кінця 2024 до початку 2025 року частина криптовенчурних фондів завершить цикл, розпочавши новий етап залучення коштів. Водночас низькі показники DPI відлякують LP, а чимало фондів із початку року вже закрилися.

З 2022 року стартові оцінки криптопроектів суттєво виросли, багато хто залучав десятки мільйонів на seed-раундах, але інновацій чи adoption мало. Поки розвиваються ETF і FinTech+Crypto, венчурні фонди залишаються єдиним способом LP отримати експозицію до крипторинку.

Зменшення ліквідності ускладнює вихід. Масові покупці вже не підтримують «VC-монети», а лістинг став дуже дорогим: «Для топ-біржі зараз треба віддати щонайменше 5% токенів — це $5 млн для проекту на $100 млн. Купівля shell-компанії у США коштує приблизно стільки ж».

Відкритий регуляторний клімат у США дав нову надію: крипторезервні компанії — найкращий шлях для виходу токенів і потужна історія для інтересу інституцій.

У виграші не лише криптофонди, а й інвестбанки середньої ланки. Bloomberg стверджує: DAT-угоди займають 80% часу багатьох брокерів, а ринок зросте ще на 300% до кінця року.

Галузь прагне перевести увесь ринок криптовалют ($2 трлн) на біржі США. За два місяці з'явилося десятки DAT-компаній.

Pantera очікує, що за 3–5 років DAT-сектор суттєво консолідується. У періоди спаду невеликі DAT без масштабів отримають негативну премію і будуть викуплені більшими гравцями. «DAT — це лабораторія фінансового інжинірингу, а не осередок технологічних новацій. У підсумку залишаться дві-три компанії».

Поки «музика лише починає звучати». Cosmo прогнозує — до піку DAT-сегменту залишилося щонайменше пів року. «Хто переможе, сказати важко. Ми можемо лише підтримувати команди, яких вважаємо потенційними лідерами».

Відмова від відповідальності:

- Ця стаття є передруком з [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. Усі права на матеріал належать оригінальному автору [BlockBeats]. З усіх питань щодо передруку звертайтеся до команди Gate Learn. Ми відповімо відповідно до чинних процедур.

- Відмова: думки й оцінки у статті належать автору й не є інвестиційною порадою.

- Інші мовні версії підготовлені командою Gate Learn. Якщо не зазначено Gate, переклади не можна копіювати, розповсюджувати чи використовувати у плагіаті.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?